Nie wieder Niedrigzinsen?

Der aktuelle Neuwirth Finance Zins-Kommentar

Langsam beginnt die Zinswende zu stagnieren. So mancher Marktteilnehmer sehnt sich nach den alten Zeiten, in denen die Zinsen noch an der Null-Prozent-Marke lagen. Doch bleibt diese Sehnsucht nur eine Sehnsucht – oder erleben wir schon bald wieder eine längere Phase niedriger Zinsen? Erfahren Sie im heutigen Zinskommentar, worauf sich Marktteilnehmer einstellen sollten.

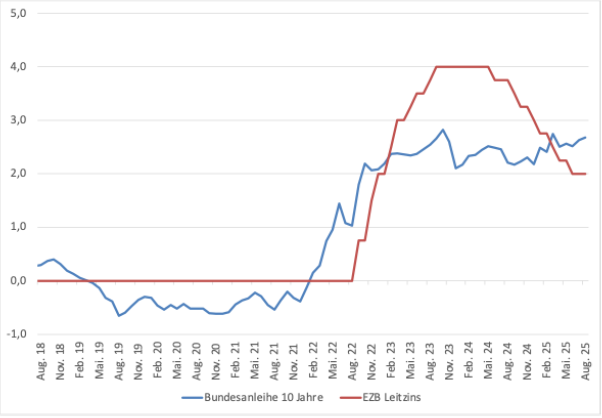

Tatsächlich liegt das Zinsniveau, gemessen am Verlauf der zehnjährigen Bundesanleihe, noch immer rund 2,0 Prozent über dem Niveau vor der Pandemie (vgl. Abbildung 1). Interessanterweise hat sich daran auch nichts geändert, obwohl die EZB bereits begonnen hat, die Zinsen wieder zu senken. Das liegt vor allem daran, dass die Inflation trotz fallender Leitzinsen relativ hartnäckig bleibt (vgl. Abbildung 2). Damit ergibt sich eine wichtige Erkenntnis: Die EZB kann ihre Leitzinsen weiter senken, ohne dass diese in der Volkswirtschaft tatsächlich ankommen – denn Geldgeber wollen für die hohe Inflation entschädigt werden. Somit steht und fällt vieles mit der Inflation, weitgehend unabhängig davon, was die EZB unternimmt. Doch wie steht es um die Inflation?

Abbildung 1: Verlauf des Leitzinses und der zehnjährigen Bundesanleihe

Quelle: EZB (2025), Fred (2025); eigene Darstellung

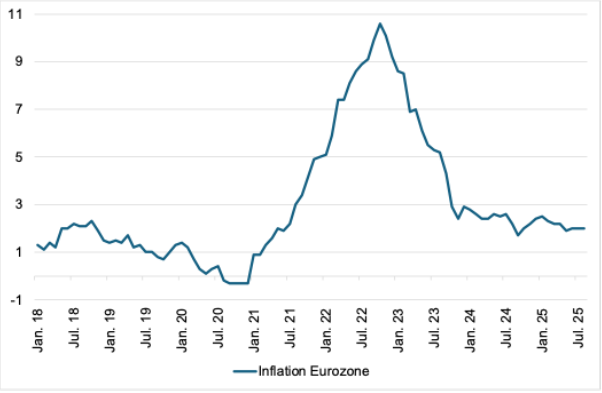

Diese verharrt derzeit auf einem Niveau von rund 2,0 Prozent, stieg zuletzt jedoch sogar von 2,0 auf 2,2 Prozent (vgl. Abbildung 2). Auch die Kerninflation liegt mit 2,3 Prozent leicht darüber. Haupttreiber bleiben Dienstleistungen und unverarbeitete Lebensmittel. Angesichts des schwachen Wirtschaftswachstums scheint die Inflation jedoch nicht nachfrageseitig, sondern angebotsseitig getrieben zu sein – durch Faktoren wie Handelskonflikte oder Fachkräftemangel. Letzterer lässt sich insbesondere nicht von heute auf morgen beheben. Derzeit erleben wir eine deutliche Diskrepanz zwischen Angebot und Nachfrage auf dem Arbeitsmarkt. Viele Fachkräfte fehlen, etwa im Gesundheitswesen oder im Handwerk. Diese Diskrepanz aufzulösen wird Zeit brauchen, da sich der Arbeitsmarkt – und damit auch die Arbeitnehmer – an die neue Realität anpassen müssen. Viele Dienstleistungsberufe werden zudem nicht durch KI ersetzt werden können; die Bereiche, die derzeit Schwierigkeiten haben, werden hingegen eher durch KI ersetzt.

Abbildung 2: Inflationsentwicklung in der Eurozone

Quelle: ECB (2025), Fred (2025); eigene Darstellung

Die EZB befindet sich zwar derzeit in der Nähe ihres Inflationsziels von 2,0 Prozent, doch nirgends ist festgelegt, welches Zinsniveau dafür notwendig ist, um dieses Ziel zu halten. Die Wirtschaft schwächelt bereits seit Längerem, ohne dass sich die Inflation deutlich nach unten bewegt – was die These struktureller Herausforderungen auf der Angebotsseite, insbesondere im Dienstleistungssektor, stützt. Da sich diese Probleme nicht kurzfristig lösen lassen, ist eine Rückkehr zur Niedrigzinspolitik in naher Zukunft äußerst unwahrscheinlich.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche oder Anregungen? Dann schreiben Sie uns gerne direkt an Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!.